Estando a sociedade em estado de calamidade decorrente da pandemia, com a maioria das pessoas em isolamento social, muitas empresas estão atravessando por sérios problemas em seus fluxos de caixa e deixando de recolher seus tributos. Destaca-se aqui, especialmente, aquelas que já vinham atravessando por uma fase complicada antes do coronavírus, com pagamento em atraso do Simples Nacional. Destacaremos aqui, algumas formas de quitação de dívidas tributárias para essas empresas.

Artigos e Opiniões

11 posts

Apesar de os casos de contaminação e óbitos ainda apontarem tendências de que vão aumentar, tendo como exemplos outras cidades e países que instituíram o isolamento social e quarentena como medida para conter a expansão da contaminação pelo coronavírus, espera-se que estejamos pelo meio de nosso período. É apresentado um pouco das medidas adotadas no mundo para o enfrentamento da pandemia e as principais ações adotas no Brasil, em especial pela União, quanto ao diferimento do pagamento dos tributos.

Estamos em época de entrega da Declaração do Imposto de Renda da Pessoa Física. Costuma ser um período preocupante para profissionais liberais devido aos rendimentos recebidos vinculados a seu CPF durante o ano anterior. Muitos sabem que otimizando o livro caixa é possível minimizar o imposto de renda. Entretanto, é observado que esse recurso é pouco aproveitado.

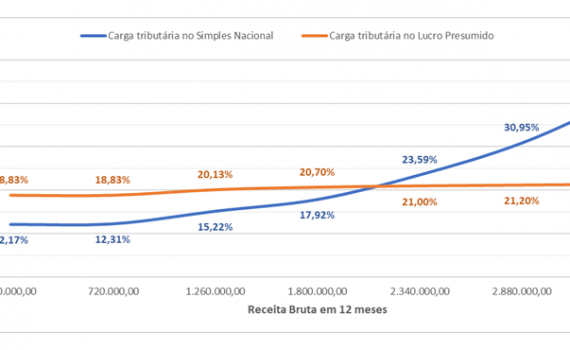

O regime de apuração do imposto de renda da empresa, que também é conhecido por IRPJ, é um assunto que todo gestor deve estar atento, principalmente ao término do ano. A forma que este imposto deve ser calculado no exercício seguinte pode trazer boas oportunidades, ou grandes desafios se o empresário não tiver uma visão clara do planejamento tributário que ele deve perseguir.

Entre o Lucro Real, Presumido ou Simples Nacional, o profissional que for elaborar o planejamento tem que conhecer bem o negócio do cliente e os tributos envolvidos em sua atividade. Apesar de o Simples Nacional representar uma significativa queda na carga tributária para as empresas, em alguns casos, o regime não é o mais adequado a ser seguido, como o caso do Anexo IV.

Atualmente, existem três formas de apuração do imposto de renda das pessoas jurídicas (IRPJ) previstas na legislação tributária: pelo Lucro Real, Lucro Presumido e o Lucro Arbitrado. E é desta última forma de tributação que resumo como ele é aplicado.

E-financeira, a nova obrigatoriedade do contribuinte brasileiro Os contribuintes brasileiros devem se atentar à nova obrigatoriedade para declarações de dados financeiros previstos a partir da publicação da Instrução Normativa 1.571/2015, alterada pela IN 1.580/2015, pela Receita Federal.

O mundo atual é predominantemente capitalista. Da mesma forma que, entre os fatores de produção, o trabalho é remunerado pelo salário, a terra pelo aluguel, o capital pelos juros, a capacidade tecnológica pelos royalties, é o lucro que remunera a capacidade empresarial.

“É um ótimo negócio! Estabelecimento bem localizado, clientela fidedigna, excelente ciclo de caixa.” Motivo: aposentadoria, falecimento de sócio ou qualquer outro que justifique a saída do proprietário do mercado. As intenções podem ser boas, mas o que pode estar escondido por de trás do balcão, que não está visível nas […]

Uma das qualificações de um bom vendedor é saber argumentar e sabemos que a argumentação requer uma habilidade em ouvir com atenção o que está sendo dito e rebater assertivamente às contestações do cliente. Mas será que os vendedores sabem argumentar?

O planejamento tributário é a metodologia utilizada pelas empresas visando o menor pagamento de impostos, sem contrariar a legislação. Apesar de parecer que se trata de prática adotada por grandes empresas, é importante também que as pequenas também façam o seu.